来源:每财网

偿付能力压力不容小觑。

文/每日财报 栗佳

近日,又有一家寿险公司增资顺利落地,值得注意的是,这已经是其自成立以来第五次开启的增资行动了。

6月20日,北京金融监管局批复同意中华联合人寿增加注册资本12亿元人民币,由29亿元人民币变更为41亿元人民币。

根据今年5月16日其披露的增资方案公告显示,中华联合人寿向两大股东中华保险集团和中华财险分别定向增发9.6亿股、2.4亿股,增资价格为1元/股,共募集资金12亿元,增资后股东持股比例不变。

不难发现,此次增资获批落地距离今年5月份正式公布增资议案才过了仅仅一个月就获批了,速度之快令人意想不到,而这显然也从侧面凸显出中华联合人寿对这次增资的急迫性。

四次成功增资补血,

偿付能力依旧承压

经《每日财报》梳理,一直以来中华联合人寿并没有停止寻求资本补充的步伐,加上这次的大额增资,成立至今其已先后5次发起增资,其中4次增资成功,合计补充资本26亿元。

具体来看,在公司成立的第二年,中华联合人寿迎来了第一次增资,彼时在2017年公司召开的股东大会上,其宣布拟定向增发普通股15亿,将注册资本金增至30亿元,但此增资方案不久后被撤回。

针对该情况,中华联合人寿曾在2017年第四季度偿付能力报告中这样表示道:“于2017年10月撤回增资申请,增资未能如期到位,对公司利润和业务发展影响较大,长期健康发展存在潜在的风险。”

2018年12月,中华联合人寿开启第二次增资,当时其发布公告称,再次向两位大股东定向增发3亿元股份,注册资本由15亿元增至18亿元。2019年11月,该增资方案获原银保监会核准。

第三次增资发生在2021年,当年9月份,该公司连发的两条《增加注册资本金的重大关联交易信息披露公告》显示,2021年9月22日中华联合人寿签署了相关增资协议,拟将注册资本从18亿增加至26亿元。该增资事项最终于当年12月获原银保监会核准。

三年后,也就是在2024年,中华联合人寿迎来了第四次增资。去年3月,公司股东大会通过增资议案,拟增资3亿元,注册资本由26亿元增至29亿元,由股东中华保险集团及中华财险按比例出资,增资后股东持股比例不变。2024年5月24日,金融监管总局北京监管局批复了此次增资方案,并要求公司按照有关规定办理变更手续。

值得一提的是,中华联合人寿还不满于此,先后在银行间市场公开发行了规模总计为6亿元的补充债券,分别为“20中华联合人寿”、“23联合人寿资本补充债01”。所募集资金全部用于补充公司资本,提高公司偿付能力,支持业务持续稳健发展。

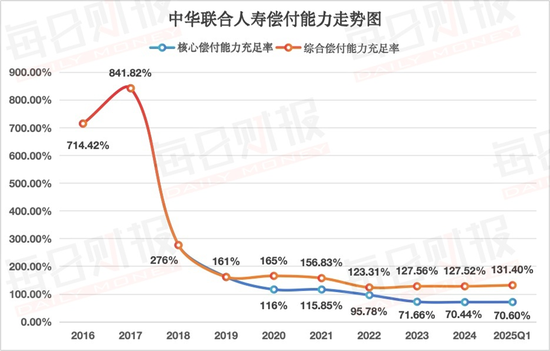

不过,近年来中华联合人寿虽已多次紧锣密鼓注入巨资来补充资本,但偿付能力下行之势依旧不容乐观。截至2024年第四季度末,其核心、综合偿付能力充足率分别为70.42%、127.51%。要知道在2017年末之时,这两项指标皆升至841.82%的高位,而后则一步步走低,资本消耗力度之大可见一斑。

而到了今年一季度,其偿付能力水平虽有所回暖上涨且均符合监管最低安全要求,但在行业内并不具备一定优势。数据显示,由于计入核心一级资本的保单未来盈余减少,2025年一季度末,中华联合人寿核心资本较上季度末下降4.99%至18.05亿元;实际资本为33.59亿元,较上季度末下降2.33%;因信用风险最低资本减少,公司最低资本较上季度末下降5.21%至25.56亿元。在上述因素的综合作用下,截至2025 年一季度末,其核心偿付能力充足率为70.60%,较上季度末上升0.16 个百分点;综合偿付能力充足率为131.40%,较上季度末上升3.88 个百分点。

对比行业来看,根据国家金管总局披露的数据,保险业2025年一季度核心、综合偿付能力充足率分别为146.5%和204.5%。以此标准衡量,中华联合人寿偿付能力远远未达到及格线,不及行业平均水平。

不仅如此,今年一季度中华联合人寿核心偿付能力充足率在59家非上市人身险公司中排至倒数第二;综合偿付能力充足率则位列倒数第六,与同赛道中的竞争者差距拉大。

寿险主业规模连续收缩,

投资端表现抢眼

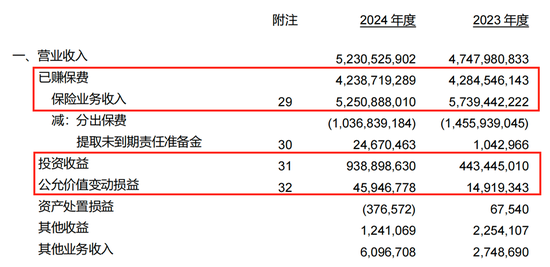

经营业绩端,根据中华联合人寿披露的2025年一季度报告(未经审计),2025年1-3月,该公司实现营业收入19.46 亿元,同比下降24.06%,主要是保险业务规模受偿付能力限制有较大幅度下降所导致。其中,已赚保费15.96亿元,同比下降31.4%;保险业务收入20.08亿元,同比大幅下降35.28%。

投资端方面,截至今年一季度末,中华联合人寿实现投资收益3.06亿元,同比暴涨98.91%;公允价值变动收益0.42 亿元,同比下降48.56%,未经年化的投资收益率、综合投资收益率分别为 1.34%、1.13%,分别较上年同期增加0.25个百分点、减少0.47个百分点。

在保险业务规模收缩的情况下,2025年1-3月,该公司营业支出合计19.21亿元,同比下降27.54%。其中,占据“大头”的提取保险责任准备金为15.13亿元,同比下降45.15%;退保金为4.55亿元,同比增长43.69%;赔付支出为1.59亿元,同比增长45.65%。

在成本支出端降幅要大于收入端降速的作用下,今年一季度中华联合人寿盈利有所好转,实现净利润0.25亿元,较2024年一季度亏损0.88亿元终于扭亏为盈了。

对此,中华联合人寿在今年一季度偿付能力报告中表示,从一季度情况看,受市场环境影响,公司新单保费增长乏力,但标保和效益指标发展超过序时进度,新单业务结构得以改善;继续率保持较高水平,短险赔付率稳定,退保率在可控范围内,新业务价值持续提升;利润情况较去年同期改善显著,费用管控良好,投资收益平稳,但利率曲线下行造成非经营性亏损持续扩大。数据显示,截至今年一季度末,公司确认其他综合收益税后净额为-0.54 亿元;综合收益总额为-0.29 亿元,均较上年同期的盈利转为了亏损。

事实上,中华联合人寿今年一季度增利不增收的业绩表现,只是此前不尽人意经营状态的延续。

根据该公司此前披露的2024年报及相关业务数据,2024年,中华联合人寿实现总营收52.31亿元,同比增长10.16%。其中,保险业务收入52.51亿元,同比下降8.51%;考虑分出保费和提取未到期责任准备金影响后,实现已赚保费42.39 亿元,同比下降1.07%。同时,2024年其实现投资收益及公允价值变动损益合计9.85亿元,同比大幅增长114.86%,主要系权益投资收益显著增长所致。

营业支出方面,2024年该公司发生退保金、净赔付支出及保险责任准备金提转差合计44.86亿元,同比增长12.95%,主要系利率下行导致准备金增提所致;同期发生手续费及佣金支出2.93亿元,同比下降37.11%。综合上述因素影响,2024年中华联合人寿实现净利润-4.94亿元,亏损同比收窄。

借助相关指标增减变化可见,去年中华联合人寿收入端实现较好增长,并非是通过寿险主业的拉动,而是在保费规模缩减不利因素中主要由投资端突然爆发的助力,而我们知道,投资收益受资本市场环境波动,具有很大不确定性,并不能给经营端带来长久稳定收益。这意味着,中华联合人寿想要业绩长虹,还得甩掉对投资端的高度依赖,在核心主业上下功夫,从而使得资负两端达到平衡。

资产质量暗藏隐忧,

经营优化才是上上策

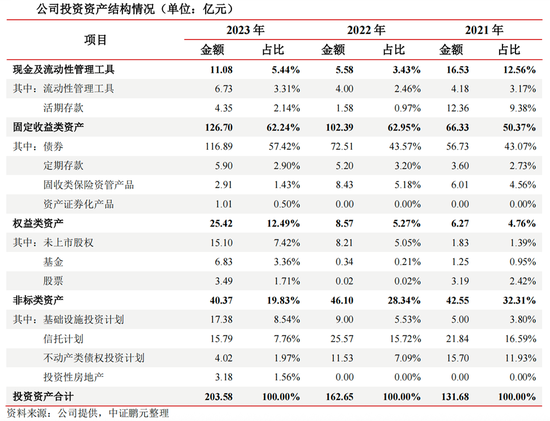

从此前中华联合人寿的战略选择来看,它以恒添财、福满盈等年金产品作为公司的主力产品,依靠银保渠道,短短几年就快速上了规模。只不过要注意,这样的经营模式,决定了自身资产质量隐患较多。

这类业务负债成本较高,迅速做大规模的同时带来了风险的累积,资本市场瞬息万变,中华联合人寿依赖高利率单一保险产品打天下的传统模式的风险很快就体现了出来。自2022年以来,受长端利率长期下行、信用利差收窄以及资本市场波动加剧的三重因素扰动之下,其存量高成本保单的刚性负债成本不断上移,与波动震荡的新投资收益率产生严重倒挂,面临较大的经营压力。

而且,该种模式的关键还在于,公司通过销售多款高利率保险产品获得大量现金流后,进行一些高风险高收益资产投资,以期博取的投资收益能够覆盖运营成本,实现利差。上述背景下,中华联合人寿将资金用于不动产投资,购买非标资产(信托计划、股权投资基金等)以及二级市场购买股票等权益资产来博取高收益,给后续发展埋下了重大风险。

根据中诚信最新发布的信用评级公告,在信用风险持续暴露背景下,中华联合人寿投资资产出现逾期或违约风险。2024年以来,该公司新增3笔违约资产,所涉投资金额共计2.3亿元;同时公司积极处置风险资产,部分项目化解已取得重大进展,2024年全年累计实现回款6.05亿元。截至2025年2月末,公司违约投资项目账面余额合计6.1亿元,减值计提金额约占违约投资项目账面成本的14.62%。考虑到宏观经济弱复苏、房地产行业底部修复以及部分区域信用风险暴露的影响,仍需对该公司非标资产投资的相关风险及项目的处置情况保持密切关注。

当下,连续多次增资补血与中华联合人寿的“资产质量差”矛盾凸显,此情况下,该公司若不向“经营优化”转变,即,需重塑保险业务经营模式,那么接下来要想走上一条稳定盈利道路或更加艰难。

这可能也是时隔8年之久,中华联合人寿完成核心“一把手”换防的重要原因。中华联合人寿在2024年6月发布公告称,孙玉淳申请辞去董事、董事长及相关职务,同时董事会已选举邵晓怡为公司新一任董事长。去年10月12日,邵晓怡中华联合人寿董事长任职资格顺利获得监管核准。

关键是,邵晓怡能带领公司走出经营困局吗?相关资料介绍,邵晓怡是一位财务专家,长期从事财务工作,曾在建行北京支行会计岗、普华永道审计岗、中再财险会计师岗位上工作多年,后来还担任过中国东方资产财务管理部经理、助理总经理,综合计划与战略协同部副总经理等职务。

由此能看到,邵晓怡接管中华联合人寿,既是实控人中国东方资产通过提拔“内部人”以加强对旗下公司的管控力度的选择,亦暗含着其保险板块从跑马圈地到深耕进取的战略切换意图,进一步来说,亦代表着中华联合人寿经营发展战略从“攻”转为“守”的新战略选择。

同时,邵晓怡与现任总裁肖灿军搭班子,形成了“邵肖”组合,也预示着中华联合人寿要对过去的经营战略进行“纠偏”。要知道,肖灿军是寿险业难得的从基层一线岗位打拼出来的险企高管,曾先后在平安人寿、新华保险任职多年,具备丰富的基层销售及管理经验。

可见,两者搭档之后的配合度会比较高,能更好的开展工作,中华联合人寿接下来的重心也已经在向“经营优化”转变,在此背景下,公司能否应对种种挑战打开新局面,还有待市场和时间给出答案。