文/乐居财经 严明会

国资物企被起诉追讨上市服务费了。

9月4日,泓盈城市服务(02529.HK)刊发内幕消息,公告其收到了香港特别行政区高等法院两天前发出的一则传讯令状,凸版美林财经印刷有限公司(简称“凸版美林”)作为原告向其索偿61.52万美元(约合人民币440万元)的上市相关服务费,以及产生相关利息、讼费等。

根据公告,这笔钱应该是凸版美林在泓盈城市服务上市过程中,向其提供金融印刷服务而产生的费用余额。

“余额存在争议”,泓盈城市服务在公告中表示,其将在咨询法律意见后“积极抗辩”。

目前,对于双方争议核心仍是一个谜。但有行业观察者直言指出,泓盈城市服务作为地方国企,此番拖欠应付款行为不仅违背了政策精神,更削弱了国资背景的信用溢价。

2025年6月1日,国务院一纸修订后的《保障中小企业款项支付条例》正式生效。这则堪称“史上最严催债令”要求,机关、事业单位、大型企业(包括央国企)从中小企业采购货物、工程、服务,付款期限一律不得超过60天。逾期不付除了承担高额利息,甚至可能被追究刑事责任。

2024年5月17日,上午9时,伴随着一声清脆的锣声,隶属于长沙国资委的泓盈城市服务正式登陆港交所。当时其发售价格为每股3.20港元,募集资金总额为1.28亿港元,扣除预计应付上市费用4162万港元后,所得款项净额为8638万港元。

最新业绩报显示,截至2025年6月30日,泓盈城市服务IPO所得款净额还有约7570万港元未动用。

拖欠上市印刷费被起诉追债将泓盈服务推入争议漩涡,其二级市场表现低迷与经营业绩利润承压也被叩问。

上市之初,泓盈城市服务开盘价较发行价3.20港元,涨8.75%,报3.48港元,总市值约5.57亿港元。而截至2025年9月8日收盘,其股价约为2.83港元/股,市盈率TTM仅5.83倍,低于港股物业板块的平均水平,总市值约为4.53亿港元。

低估值、低流动性的另一边,泓盈城市服务也面临增收不增利的困境。

数据显示,截至2025年6月30日,泓盈城市服务实现总营收约3.16亿元,同比增长1.47%;录得毛利为8509.7万元,同比下降1.82%,毛利率由27.8%微降至26.9%;净利润为3853.5万元,同比增长1.27%;归母净利润为3853.7万元,同比增长0.94%。

泓盈城市服务主要业务有三条业务线:物业管理服务、城市服务及商业运营服务。从名称不难看出,其押注的是城市服务赛道。

冲击IPO,其物业管理服务在营收中的占比由2021年的44.6%降至2023年的36.5%;城市服务在营收中的占比则由2021年的42.9%上升至2023年的54.2%。

然而,上市前一路狂飙的城市服务,却在上市后逐渐“萎缩”。

今年上半年,其城市服务贡献营收约1.35亿元,同比减少7.9%,在总收入中的占比下降至42.8%;物业管理服务实现营收1.47亿元,同比增长9.4%,占总营收的46.5%。

对于城市服务收入下滑,泓盈服务解释称,主要是因地方政府债务化解及基础设施投资增长放缓导致整体市场萎缩,因此其园林绿化及工程项目数量减少。

截至报告期末,其城市服务项目为160个,而上年同期为200个;物业管理服务项目为84个,而上年同期为73个。

进一步拆分其城市服务,该板块主要包括园林绿化及工程、照明系统运营、停车场运营、市政环卫服务四条业务线。

今年上半年,园林绿化及工程服务、市政环卫服务分别收入5639.9万元、2328.8万元,同比减少13.76%、18.54%,照明系统运营、停车场运营分别收入3363.5万元、2518.3万元,同比增长8.66%、26.83%。

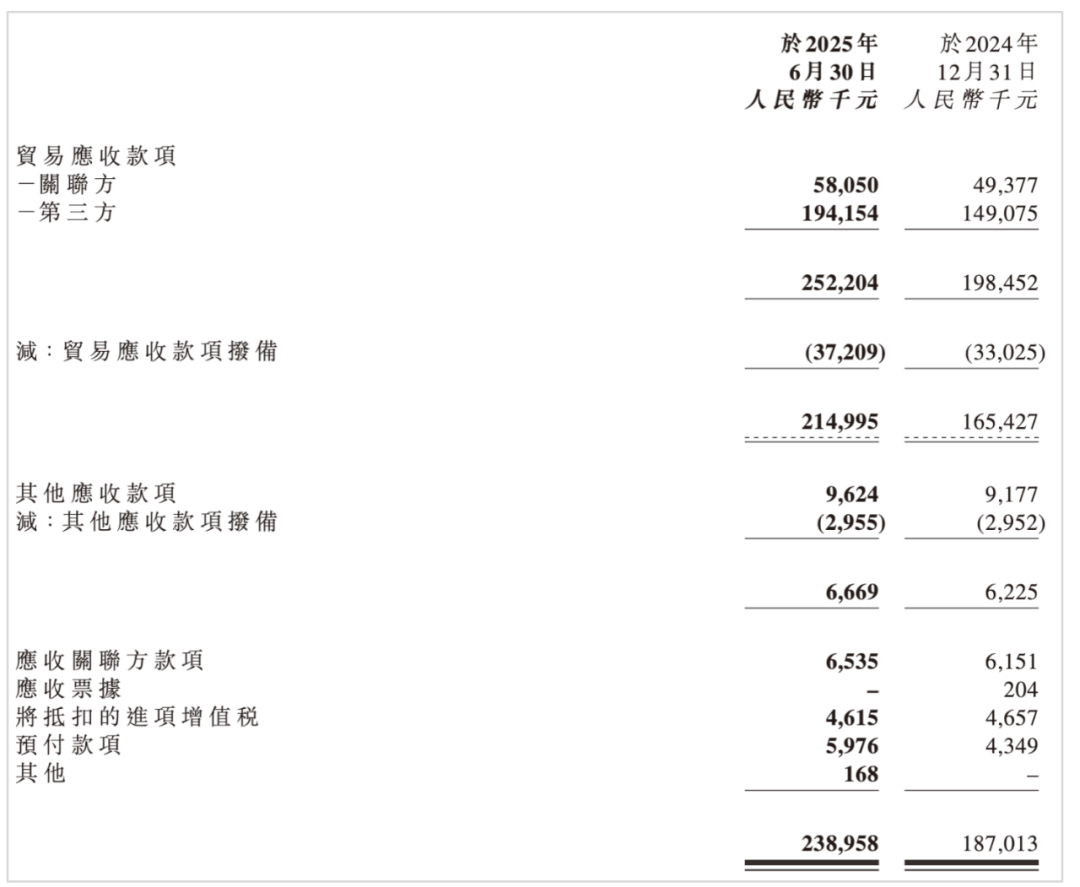

值得注意的是,泓盈城市服务应收账款压力也在攀升。

截至2025年6月30日,泓盈城市服务贸易应收款项总额约2.52亿元,较2024年末的1.98亿元增长27.27%。其中,来自关联方的应收款约为5805万元,较去年底上升17.56%;来自第三方的应收款约为1.94亿元,较去年底上升30.24%。

今年上半年,泓盈城市服务对贸易应收款减值拨备约3720.9万元,这个规模近乎其当期录得的净利润;减值拨备后,其贸易应收款项余额约为2.15亿元。

相关标签:

股市行情 物业K线