来源:慧保天下

6月30日,上海镁信健康科技集团股份有限公司(以下简称“镁信健康”)正式向香港联交所递交招股说明书,拟赴港上市,高盛(亚洲)、中金公司及汇丰银行担任联席保荐人。

这家成立于2017年的公司,曾因在特药险、惠民保、新型医疗支付模式上的布局受到行业关注,也曾是“医药险三大独角兽”之一,在资本热潮中连续完成六轮融资,投资方包括蚂蚁集团、上海医药、汇丰集团等多家知名机构。

不过,相较于两三年前市场对“医药险”融合模式的看好,如今在估值逻辑回归理性、资本态度更趋审慎的背景下,相关企业面临的考验显著加大。镁信健康此次冲刺港股,所呈现出的业务结构、商业模式与盈利路径,能否经受住资本市场的持续检验,仍有待时间给出答案。

01

融资六轮、多次IPO传闻后,镁信健康终赴港递表

公开资料显示,镁信健康成立于2017年8月,最初定位于医疗支付服务领域,经过多年发展,公司逐步构建起涵盖患者服务、商业保险服务、药企服务在内的“互联网+医+药+险”多元化业务体系。

从业绩表现上看,公司近年来营收增长明显。招股书披露的数据显示,2022年至2024年,镁信健康分别实现收入10.69亿元、12.55亿元与20.35亿元,三年复合增长率约为37.9%;同期毛利也从3.32亿元增长至7.29亿元,呈现持续增长态势。

不过在盈利方面,其尚未实现扭亏,公司2022年亏损4.46亿元,2023年为2.88亿元,2024年则为7580万元,亏损幅度逐年收窄。镁信健康在招股书中表示,前期亏损主要源于技术开发、平台搭建、运营体系建设和团队扩充等基础性投入,相关支出属于战略性投入,公司视之为支撑未来增长的必要布局。

在资金层面,公司自成立以来也获得了多轮支持。公开信息显示,镁信健康已完成6轮融资,背后资本阵容强大,既包括互联网巨头蚂蚁集团、专业投资机构、再保险行业的龙头企业,还包括上海医药、汇丰集团等知名机构。

回顾2021年前后,大健康赛道一度资本热潮涌动,镁信健康、思派健康、圆心科技作为“医药险”领域的三大独角兽,在近一年时间内融资总额接近百亿元,并陆续传出IPO计划。彼时就有报道称,镁信健康正筹划赴港上市,并委托摩根士丹利担任上市辅导机构,但因财务合规问题进展受阻。也是在2021年,镁信健康估值超过百亿元。2023年11月,又有市场消息称,镁信健康与上药云健康正在探讨合并等合作事宜,或考虑联手上市。

如今时隔数月,镁信健康终于向港交所递交招股书,正式启动赴港IPO进程。不过与此前市场传闻不同的是,此次镁信健康并未与上药云健康携手,而是独立推进上市。

02

三端布局、平台驱动,镁信健康的“医药险”增长支点在哪?

相较于两三年前的高点,如今资本退潮下,大健康赛道在资本市场的热度也已有所回落。“医药险”领域中,思派健康已于2022年底成功在港上市。而圆心科技则在2021年至2023年间五次递表均未成功,虽在2024年初通过港交所聆讯,但据媒体报道,其上市计划已暂缓推进。

镁信健康此时选择重启IPO进程,既受到市场关注,也面临不同以往的估值环境和投资者预期。在行业逐步回归理性之际,市场将更关注其商业模式、盈利路径与核心竞争力的持续性。

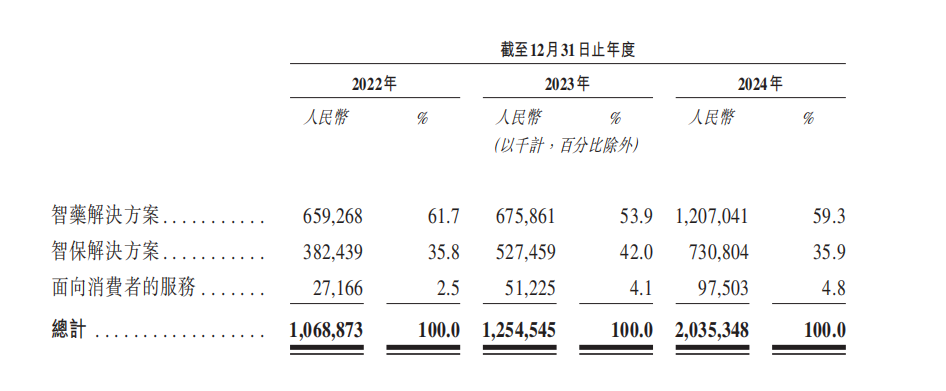

根据招股书,镁信健康目前主要通过三大板块展开业务:智药解决方案、智保解决方案与面向消费者的服务。2024年,这三项业务分别实现收入12.07亿元、7.31亿元和0.98亿元,占总营收的59.3%、35.9%和4.8%,可以看出,B端业务仍为公司收入的主要来源,其中智药业务贡献超过半壁江山。

在药企端,镁信健康通过“智药解决方案”为药企提供覆盖药品全生命周期的商业化服务,例如商业化策略、多元支付整合、患者管理等。根据招股书,截至2024年末,镁信健康已累计与超过140家药企建立合作关系,其中涵盖全球前20大公司中的90%。

在保险端,镁信健康则通过“智保解决方案”服务保险公司,提供涵盖产品设计、定价、销售、运营、理赔与健康管理等环节的解决方案,协助其开发更具市场适配性与可持续性的健康险产品。截至2024年底,镁信健康所服务的健康险保单数量(含惠民保)达到3.93亿份,合作保险公司超过90家,覆盖所有保费收入排名前20的大保司。

底层平台能力方面,镁信健康则形成了以“一码直付”为核心的患者服务平台。该平台整合了支付功能、医疗服务、保险服务,为用户提供一站式医药直付体验。截至2024年底,镁信健康已累计服务患者约160万人。

随着平台型能力逐步成型、商业逻辑日趋清晰,镁信健康已具备一定的业务闭环与规模基础。但当前保险市场整体增速放缓、健康险发展趋于平稳,公司所依赖的外部环境发生了深刻变化。此次其赴港递表,能否顺利叩开资本市场大门,并获得投资者的认可,仍值得持续关注。