在一众消金机构净利大幅缩水的背景下,中邮消费金融的逆势增长颇受关注。然而,快速扩张的背后,也存隐忧。

近日,有消费者向北京商报记者反馈,通过中邮消费金融合作的助贷平台处申请,贷后才发现存在相关担保费。两家担保公司收费后,将消费者实际年化利率由4.7%推高至19.79%,而这一切在贷款签约时,并未明确提醒,而是被悄然折叠进冗长条款。

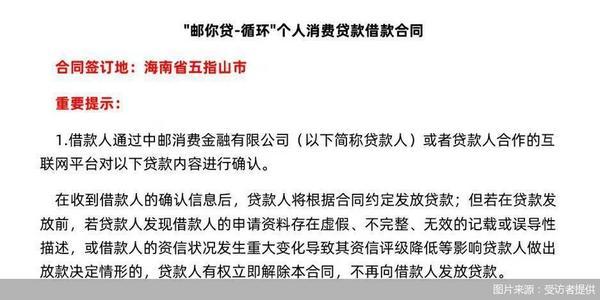

值得一提的是,不管是消费者反馈还是记者实测发现,《个人消费贷款借款合同》均显示一项“合同签订地”,为海南省五指山市,为何合同签署地与实际所在地不符?而这,也被业内资深律师指出或利用地域司法差异抬高贷后维权门槛。

此外,中邮消费金融第三方业务占比超54%的集中度风险,更与监管“提升自营能力”的导向形成张力。

曾经,持牌机构依赖助贷“躺赚”,但背后也暴露出消费者权益保护的缺位,如今,各大机构纷纷加大自营业务建设,机构在业务扩张与合规底线的博弈背后,又该如何让消费者诚心买单?

助贷隐患:担保费推高贷款成本,被指贷前未被提醒

“为什么我的还款逾期还不到三天,就被担保公司代偿?这每月多出来的担保费又是怎么回事?”近日,消费者李明(化名)向北京商报记者谈及了他在中邮消费金融贷款时经历的问题。

李明这一笔贷款是通过中邮消费金融合作的助贷平台处申请,他向北京商报记者介绍,曾于2024年4月借款68500元,年利率4.7%,分3期还款,放款方为中邮消费金融。

按照合同,李明的还款日为每月25日,问题则出现在第三个月。他称,在前两月已按时还款的情况下,第三个月28日凌晨,在未事先收到任何提示的情况下,竟发现最后一期还款已由担保公司代偿。

一次还款,牵出了担保费“暗箱”。李明称,“我在还款时才发现,每月除了正常利息,竟然还需多交一笔五百多元的所谓担保费,而这个费用在我借款时,完全不知情。”

不过,北京商报记者根据李明提供的资料查询发现,在其借款合同中写明:“借款人正常还款时,本借款合同项下综合年化利率由贷款年利率及客户向担保机构支付的担保综合服务费率组成,整体综合年化利率不超24%”。

另在《个人贷款委托担保合同》中,一条款显示,福建智云融资担保有限责任公司、厦门益通祥融资担保有限公司,联合向李明收取了每期578.5元的担保费。据此计算,李明该笔借款的实际年化利率应为19.79%。

借款综合成本不超24%,本未越过监管规定红线,不过消费者不买单的是,为何不在贷款向其明确提醒?针对该问题已在合同中有所说明一事,李明进一步向北京商报记者指出,消费者在认知上处于弱势一方,签署借款协议时,通常并不会细读每一条款,过程较为笼统。他再三强调,对于这笔多出来的担保费他事先并不知情,且由担保费带来的实际利率的增加,也没有在借款时明示。

对于合作机构在贷前是否明确提醒担保相关费用等相关问题,北京商报记者向中邮消费金融求证采访,但截至发稿未收到后者回应。

消费者的质疑,也牵出了当前互联网助贷业务隐忧。

北京商报记者注意到,就在近日,国家金融监管总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”),其中明确规定,金融机构及互联网助贷业务合作机构应当加强金融消费者权益保护工作,规范营销宣传行为。并强调,应当向借款人充分披露相关关键信息,其中就涉及到真实的贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。

“从近期颁布的助贷新规来看,中邮消费金融在助贷合作类业务中需要承担主体管理责任。同时,助贷新规多处强调了信息披露的重要性,后续其需根据监管要求进行整改。”素喜智研高级研究员苏筱芮评价。

北京市中闻律师事务所律师李亚进一步指出,融资担保是增信措施,但本质上是一种服务,机构在推荐该服务的时候,消费者享有相应的知情权、选择权和公平交易权。

实测自营:贷款授权、信披较规范,合同签署地存争议

就消费者提及的问题,北京商报记者对中邮消费金融贷款产品进行了实测。

整体来看,不同于消费者诟病的中邮消费金融合作渠道贷款遇到的信息披露争议,北京商报记者亲测中,发现中邮消费金融自营App内产品,无论在信息披露还是信息授权等层面,均较为规范。

不过,在其放款环节和贷款合同签署地上,却出现端倪。

其中,“邮你贷”是中邮消费金融主推的无抵押信用现金贷款产品,宣传界面显示,用户可申请额度为1000元至20万元,年利率(单利)5.04%至23.76%。经身份证上传、个人信息填写、勾选协议、人脸认证等操作步骤,北京商报记者成功获批“邮你贷”5万元额度,年利率高至区间定格线23.76%,审批过程约1分钟。

然而,当北京商报记者进一步尝试借款,却被系统弹窗提示“综合评估不通过,暂无法用款。”根据智能客服的解释,综合评分是由系统根据用户收入、负债、征信等各方面给出,人工无法干预,建议用户三个月后再尝试申请。

需要注意的是,这一贷款申请过程中,借款人的征信报告中已有中邮消费金融的机构查询记录,查询原因为“贷款审批”。

在借款人填写各项信息且已被查看征信的情况下,为何机构已向借款人给出额度,但却在放款时再次拒绝?对此北京商报记者向中邮消费金融采访其中原因,未获得回应。

亲测借款未果后,记者另外邀请了2位用户进行实测,后者均为征信较好、无信用卡逾期等情况,不过,仅有一位获得额度,贷款利率为14.4%。

博通咨询首席分析师王蓬博认为,消费者已经履行了相应的义务并获得了额度批准,平台应对此给出更明确、合理的解释和依据,而不是简单地拒绝放款,否则可能涉嫌误导消费者和侵犯消费者权益。

另一争议则是贷款合同签署地。根据多位消费者反馈,通过中邮消费金融签署的借款合同,均显示签订地为海南省五指山市。这一点也引发了消费者困惑,“我明明不在这个地方,为何给我‘安排’到那里?这是否会影响我后续权益?”

究其原因,某消费金融从业人士向北京商报记者透露,机构将签订地设在五指山,主要是基于贷后因素进行考虑。目前海南地区的五指山法院在逾期类起诉案件方面执行效率很高,因此受到多家持牌金融机构青睐。

“当地政策对某些金融业务的争议解决相对宽松,便于机构保全及诉讼。”李亚则进一步解释道,但需要注意的是,这种约定管辖可能会使金融消费者在维权时面临地域上的困难,增加了维权成本和时间成本。

针对设定该合同签订地的问题,北京商报记者向中邮消费金融方面进行了采访,但截至发稿同样未获回应。

逆势增长:业务依赖第三方合作,如何提高整体质量

中邮消费金融自2015年成立以来,在行业迅速占据一席之地。最新数据显示,截至2024年末,中邮消费金融总资产672.29亿元,同比增长15.47%。公司2024年营业收入75.41亿元,净利润8.04亿元,分别相较上年同期的69.52亿元、5.22亿元增长8.47%、54.02%。

然而,强劲增长背后,其自营业务与合作方业务,却呈现出不同 “面孔”,尽管自营业务页面逐渐规范,但另一面,合作方业务却成了失控“马车”,屡遭消费者诟病。

例如,近日消费者王燕(化名)就向北京商报记者直言遇到了“暴力催收”情况,并提出质疑,在借款合同中,中邮消费金融并未明确点名合作的第三方催收机构名称,同时在自己逾期仅半天时,就有人员以司法诉讼、不予撤案等话术恐吓。

“截至目前,80%以上的持牌消费金融机构已在官网渠道披露了贷后合作机构信息,但借款人未必关注官网渠道,因此后续持牌消金还需增设相应提示,在贷款环节向借款人告知能够查看贷后合作方的具体渠道。”苏筱芮提到,同时,其作为持牌金融机构,也应当履行对贷后合作方的主体管理责任。

中邮消费金融合作类业务及贷后管理方面疏漏,在近期亦引起监管关注。

近日据媒体报道,来自金融监管总局广东省分局的行政处罚显示,中邮消费金融因未充分披露合作类产品信息、贷后管理不到位、部分消费贷款被挪用,被罚款85万元。针对“未充分披露合作类产品信息”这一违法事项,同时有两名高管被警告。

“罚单反映出中邮消费金融在合规经营方面存在问题,内控管理不够完善,包括信息披露不充分、未能有效监控资金流向、对合作机构的管理未尽职等。”王蓬博说道。

领罚之后,此类问题是否有改善?整改进度如何?消费者所称是否属实?对于合作机构展业,如何进一步规范?就此,北京商报记者向中邮消费金融求证,均未获回应。

整体来看,中邮消费金融资产规模、业绩体量,在行业处于中部靠前位置,且近几年愈发向头部靠拢。但业内也指出,机构快速扩张的背后,同样要解决的还有背后隐患。

一方面是逐年攀升的不良问题。据2024年9月中邮消费金融公示的第二期金融债券发行公告,2021年至2023年,公司发放贷款规模逐年增长,从421.9亿元攀升至555.8亿元。三年间,中邮消费金融不良贷款率分别为2.31%、3.07%和3.16%。

对此,中邮消费金融公告提到,“公司将抢占优质客户市场,提升优质资产在公司规模中的占比,力争加强盈利稳定性的同时压降风险,寻求监管要求与财务收益的更优平衡。”

另一面是业务高度依赖第三方。前述公告显示,截至2023年末,公司第三方渠道业务占比54.69%。

“助贷合作类业务是一把双刃剑。”苏筱芮指出,一方面助贷合作业务能够帮助持牌消金公司迅速起量,担保类业务更是能帮持牌消金“躺挣”。但另一方面,若自营能力长期欠缺,终究会被外部三方平台所裹挟,在助贷新规落地的背景之下,合规风险也相当之大。

苏筱芮认为,在这样的背景之下,作为助贷主要合作对象的持牌消金,今后需要更加谨慎应对合规工作,履行主体管理责任,穿透式审查借款人综合融资成本、如实披露产品信息等。

王蓬博同样建议,机构应合理调整业务结构,降低对高风险业务的依赖,增加低风险、高收益业务的占比,如发展优质客户群体的消费信贷业务、开展与实体经济相关的金融服务等,提高业务的整体质量和稳定性。