“2015年中国葡萄酒进口大幅增加,成为全球葡萄酒贸易发展的最大引擎”,2016年4月,这篇刊登于新华网的文章一经发布就引发了国内媒体的高度关注,央视网、中国青年网甚至中国政府网都纷纷予以转载。

文章中提到,在中国需求的带动下,2015年全球葡萄酒贸易量比2014年增长1.8%达104.3亿升,贸易额增长10.6%达283亿欧元。

彼时,中国超13亿的人口数、庞大的市场容量以及远低于欧美国家的人均葡萄酒饮用量,无一不让从业者们相信,葡萄酒将成为中国酒行业最具发展前景的品类,没有之一。

然而,这样的欣欣向荣仅持续了不到2年时间,中国葡萄酒产业进入了长达八年的深度调整期,至今仍未看到“止跌回升”的拐点。那么,这十年来都发生了什么?葡萄酒产业还能否回到从前?

连续三年大增,是高歌猛进还是“最后狂欢”?

如今回头来看,2015-2017年是近十年来中国葡萄酒最后的“高光时刻”。

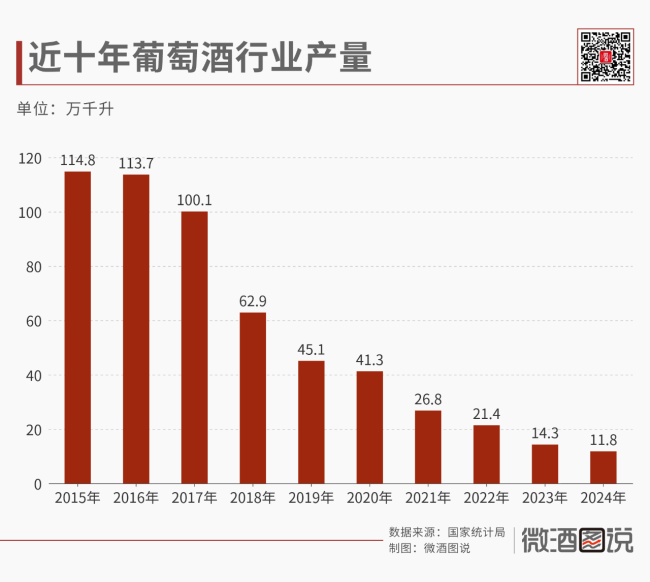

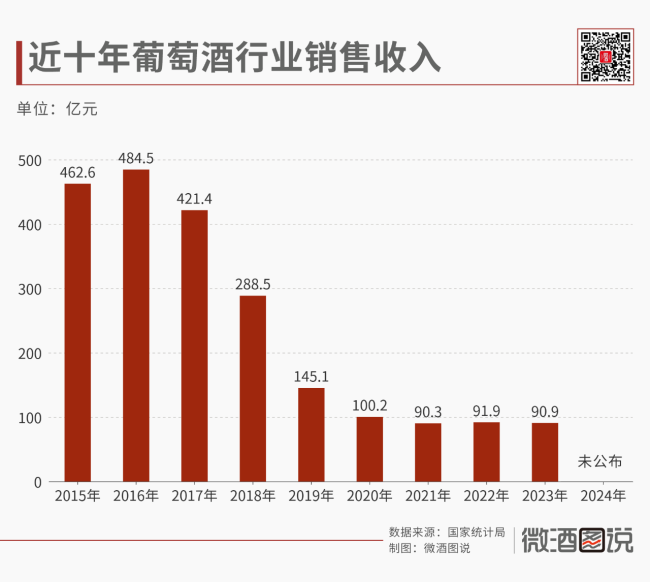

从国家统计局公布的数据来看,2015年-2017年,中国葡萄酒产量虽有所下滑,但幅度较小,仍维持在100万千升以上,销售收入由462.6亿下滑至421.4亿元。

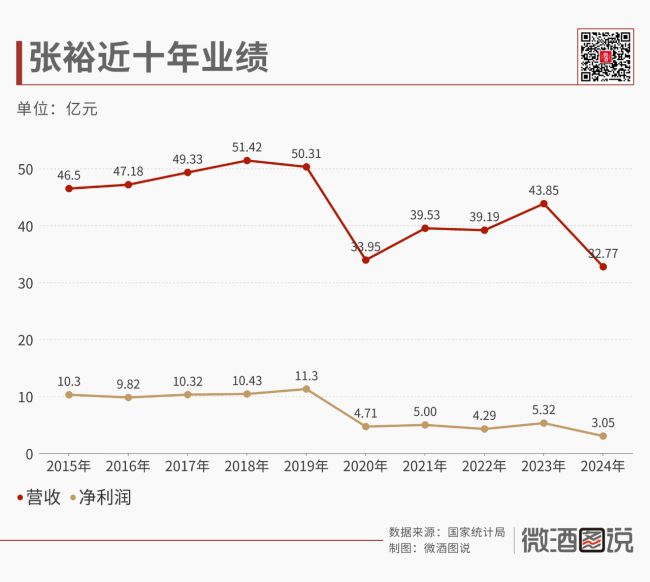

同时期,国产葡萄酒龙头张裕的营收虽还未回到60亿的高峰,但在整体大盘数据下滑的背景下,张裕实现了连续三年的营收增长,从此前的41亿增长至近50亿;头部企业的业绩表现往往牵动着行业的发展信心,张裕的连续增长一方面说明渠道的动销问题仍未传导至企业,另一方面也让从业者看到了行业向上发展的可能。

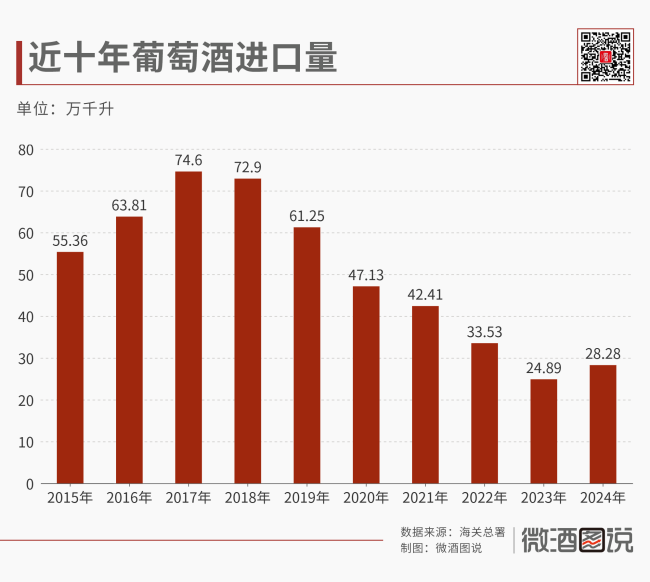

在国产葡萄酒率先进入调整期的同时,这三年进口葡萄酒仍在高歌猛进。海关总署发布的数据显示,中国2015年进口葡萄酒约5.55亿升,同比增长44%,进口额约为20.39亿美元,增长60.7%;而进口量与进口额数据均在2017年达到最高点,分别为7.46亿升、27.89亿美元。

值得一提的是,如今稳居进口葡萄酒第一品牌的奔富,也是在这三年间成功建立了高端品牌形象,实现业绩的快速成长。凭借着在中国市场的成功经营,奔富母公司富邑集团于2015财年扭亏为盈,2016财年实现超过100%的业绩增幅,2017财年的税后法定净利润高达2.69亿澳元,同比大增55%,奔富也由此成为年销售额超30亿的超级大单品。

总的来看,这一时期行业已出现了集中化趋势加深、分化加剧等特点。一方面是在大盘数据收缩的情况下,以张裕为代表的头部企业抢夺了更多的市场份额,部分中小企业开始退出市场。

另一方面是移民热大幅带动了澳洲酒对中国的出口,而奔富稳稳承接住了这一时代红利,几乎是以一己之力提升了整个进口葡萄酒的市场规模,但同时也在一定程度上“误导”了市场,加重了库存问题,为后续的下行埋下隐患。

急转直下,热度过后的“断崖式”调整

前文我们提到,2015-2017年之间中国葡萄酒的产量虽有下跌,但下降幅度基本在1%-5%之间,属于小幅调整。但在2018年,中国葡萄酒迎来了一个较大的转折点。

单纯看数据,这一年中国葡萄酒产量同比暴跌37.16%,降至62.9万千升,创下十年来最大跌幅。与此同时,葡萄酒进口量也在2017年达到峰值后首次下滑,同比下降8.95%,至此进口葡萄酒也进入了下行通道。

有知情人士认为,2018年的实际下跌并没有那么夸张,其产量数据其实是较为真实的反映了市场。

但不可否认的是,从这一年开始,无论是国产酒还是进口酒,都无可避免地陷入了长达数年的周期性调整。曾经被寄予厚望的“千亿赛道”,就此踏上了“缩水”之路。

而在葡萄酒行业本就处于低迷期的情况下,2020年疫情的到来又让整个产业“雪上加霜”,从张裕的年报可以看到这一年中国葡萄酒企业的艰难。2020年,张裕从上一年的50亿营收跌至33.95亿,净利润4.7亿元,较上年下降58.75%。

此外,产业规模也遭受了大幅萎缩,从高峰期的500亿元跌至2020年已近200亿元,仅剩10年前的一半。这种下滑并非偶然,而是此前积累问题的集中爆发。

有行业人士指出:“这一时期的产业调整,本质上是对前十年‘贸易驱动型增长’的纠偏。过去的热度不是真实的市场需求撑起来的,而是投资和贸易堆出来的,如今库存去化、泡沫破裂,行业才真正开始面对传统消费者流失,且新消费者尚未培育起来的核心问题。”

这一时期,中国葡萄酒产业彻底告别了“高歌猛进”的时代,进入了“刮骨疗毒”的调整期。当产量、销量、营收、利润的“四连降”成为常态,行业的核心矛盾,也从“去库存”转向“求生存”。

低迷内卷,从“求发展”到“求生存”

2020年疫情的冲击,不仅让葡萄酒行业的短期困境雪上加霜,更成为产业进入“新周期”的明确节点。从这一年至今,行业始终笼罩在“低迷、内卷”的氛围中,消费下行、规模萎缩成为常态,从业者们也面临着更为艰难的生存困境。

从核心数据来看,2021年至今的葡萄酒市场,几乎已经跌到了谷底,且仍未走出下行通道。从2020-2024年,国产葡萄酒产量从41.3万千升降至11.8万千升,跌幅超70%,销售收入也从此前的100亿跌至不到90亿,仅剩黄酒销售收入的一半。

进口端同样乏力。2021年3月,商务部发布公告决定对原产于澳大利亚的葡萄酒征收反倾销税,当年澳大利亚葡萄酒对中国出口量的下降幅度就高达90%,出口额则仅剩5500万美元左右,不到高峰期的10%。

澳洲酒对华出口的暴跌,也连带整个葡萄酒的进口量也出现大幅下挫。2022年葡萄酒进口量为33.5万千升,仅为2017年峰值的50%;2023年进口额进一步下滑,仅剩11.6亿美元,仅剩同期烈酒进口额的一半,曾经的“进口酒红利”彻底消退。

从企业数量来看,2023年国内葡萄酒规模以上企业的数量为104家,比2022年的119家又减少了15家,相比于2017年高峰时的244家减少了57%。

近年来,不仅是利润的普遍下滑、规模的大幅萎缩,葡萄酒在行业内也变得越来越透明。事实上,在2021年前后,酒类项目曾是资本关注的重点之一,但融资大多集中于白酒、新酒饮,葡萄酒也几乎处于被资本遗忘的状态,拿到融资的品牌屈指可数。

有行业人士告诉微酒,从今年的市场情况来看,葡萄酒的销售依然低迷,且仍有着较大的库存,市场要达到供需平衡还需要较长的时间。当下的从业者们要努力先让自己活下去,才有机会等待新时代的到来。

十年沉浮,“至暗时刻”后的深度觉醒

回首这十年,中国葡萄酒产业走过了从“高光余温”到“持续下滑”,再到“低迷内卷”的完整周期。

有从业者认为,这十年是葡萄酒行业的“至暗时刻”,但换个视角看,它更像是一场“刮骨疗毒”的自我革新。

曾经依赖“贸易驱动、资本炒作”的企业陆续退场,留下的玩家开始沉下心来思考:葡萄酒的核心价值究竟是什么?中国消费者真正需要的是什么样的产品?从张裕深耕酒庄文旅、长城布局年轻化气泡酒,到区域酒庄聚焦“小而美”的本地场景,越来越多的企业开始放弃“捷径思维”,转向“产品力打磨、消费者培育、场景化创新”的长线布局。这或许是比数据回升更珍贵的“行业觉醒”。

如今,行业仍未等到“止跌回升”的明确拐点,但我们已然能看到一些希望的微观。年轻消费者对“低度、微醺”的需求,为葡萄酒创新提供了新方向;中产阶层对“健康、文化”的追求,仍为品类复苏保留了潜力;政策对“特色产业、文化出海”的支持,也为产区发展注入了信心。

十年沉浮,既是终点,也是起点。对中国葡萄酒产业而言,真正的考验不是如何“回到过去”,而是如何“重塑未来”。如今,越来越多的从业者也意识到,下一个周期的到来,不会再依赖“进口红利”或“资本热炒”,而是建立在“真实消费需求”与“产业核心竞争力”之上。